Affichage, enseignes et devantures

Sommaire

Présentation de la taxe locale sur la publicité extérieure instaurée par la loi du 4 août 2008

« Quels sont les supports publicitaires taxables ? »

La taxe frappe trois catégories de supports :

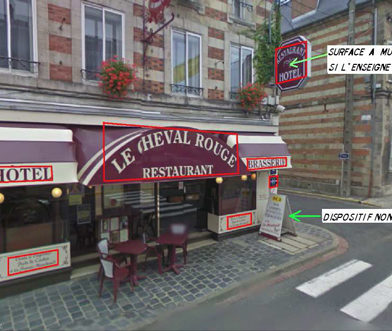

– les dispositifs publicitaires, à savoir tout support susceptible de contenir une publicité ;

– les enseignes, à savoir toute inscription, forme ou image apposée sur un immeuble et relative à une activité qui s’y exerce ;

– les préenseignes, à savoir toute inscription, forme ou image indiquant la proximité d’un immeuble où s’exerce une activité déterminée.

Les supports doivent être visibles de toute voie ouverte à la circulation publique.

« Quelle superficie est taxable ? »

La taxe s’applique, par m² et par an, à la superficie effectivement utilisable, à l’exclusion de l’encadrement du support. C’est à dire, la superficie imposable est celle du rectangle formé par les points extrêmes de l’inscription, forme ou image. La taxation se fait par face.

« Qui est redevable ? »

Le redevable de la taxe est l’exploitant du support. Pour les enseignes et préenseignes, il s’agit du commerçant.

La taxe est due sur les supports existant au 1er janvier de l’année d’imposition. Les supports créés ou supprimés en cours d’année (entre le 1er janvier et le 31 décembre) font l’objet de déclarations supplémentaires, qui doivent être effectuées dans les deux mois suivant la création ou la suppression.

Un support est créé le 23 avril, la période de taxation s’étend donc du 1er mai au 31 décembre.

« Quels sont les tarifs de la taxe ? »

Le tarifs fixés par l’article L. 2333-9 du Code général des collectivités territoriales :

| Superficie de 7m² à 12 m² | Superficie de 12 m² à 50 m² | Superficie supérieure 50 m² |

| 15 €/m² | 30 €/m² | 60 €/m² |

« Quelles sont les sanctions ? »

Le dépôt d’une déclaration est une obligation.

Les infractions à ces dispositions législatives ainsi qu’aux dispositions réglementaires prises pour leur application sont sanctionnées d’une amende contraventionnelle.

Le tribunal de police peut condamner un défaut de paiement, total ou partiel, au paiement du quintuple du montant de taxe non acquitté.

INFORMATIONS :

Service de l’urbanisme – Hôtel de Ville 54, Grande rue – 01 41 14 10 73